住民税

個人住民税(村民税)

個人住民税とは、市町村民税と都道府県民税を合わせて、一般に「個人住民税」といい、

東京都や村が行う住民に身近な行政サービードスに必要な経費を、

住民にその納税(担税力)に応じて広く分担してもらうもので、

均等割と所得割の2つの税率で構成されます。

均等割

均等割は、所得の多少にかかわらず、広く均等に負担していただく趣旨から、定額で課税されます。個人村民税の税額は3,500円、個人都民税の税額は1,500円です。

※平成26年度から令和5年度までの間、地方自治体の防災対策に充てるため、個人住民税の均等割額は都民税・村民税それぞれ500円が加算されています。

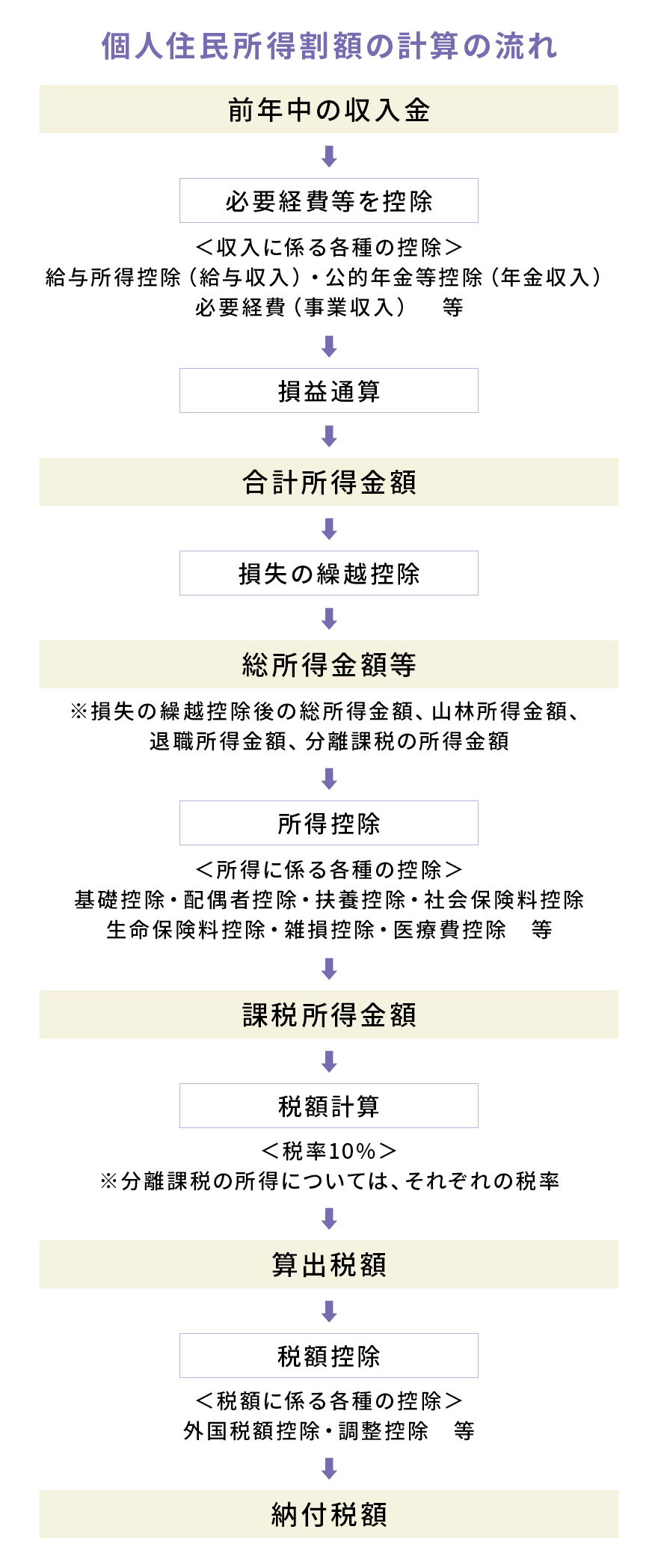

所得割

所得割は、個人の前年(1月1日から12月31日)の所得金額に応じて課税されます。

※東京都主税局ホームページ参照

納税者

1月1日現在、利島村に住所を有しており前年(1月~12月)中に所得があった方

住民税が課税されない人(均等割・所得割のかからない人)

- 生活保護法による生活扶助を受けている人

- 障がい者、未成年者、寡婦(かふ)又はひとり親で、前年の合計所得金額が135万円以下(令和2年度までは125万円以下)の人

| 区分 | 所得割 | 均等割 |

| 1月1日現在、利島村に住所がある方 | かかる | かかる |

| 1月1日現在、利島村に事務所・家屋敷をもっている方(借りている場合も含むが、貸している場合は除く)で、利島村に住所がない方 | かからない | かかる |

申告について

税額は前年の収入をもとに所得に応じて算出されますので、毎年3月15日までに住民税申告書を提出してください。ただし給与収入のみのサラリーマンや年末調整済みの方、所得税の確定申告をした方は申告の必要はありません(無申告の場合、非課税証明などの税証明が交付できません)。

納期

| 期別 | 納期 |

| 第1期 | 6月30日 |

| 第2期 | 8月31日 |

| 第3期 | 10月31日 |

| 第4期 | 1月31日 |

※納期限が閉庁日の場合は、翌開庁日となります。

※納期限までに税金が納められませんと、延滞金加算、督促状などを発送することになりますので納期限にお忘れなく納付してください。

納付方法

- 納付書によるお支払い

- 口座振替によるお支払い

納付場所

【納付書】

- みずほ銀行(※)

- 東京都、山梨県及び関東各県所在のゆうちょ銀行・郵便局

- 利島村役場 会計管理課

※お近くに利用可能な金融機関がない場合には、ゆうちょ銀行・郵便局で使える払込用紙を送付しますので、総務課までご連絡ください。

【口座振替】

口座振替をご利用いただくと、納期ごとに役場や金融機関などへお出かけいただく手間がなくなります。ゆうちょ銀行・郵便局までお問い合わせください。

お問い合わせ先

利島村役場 総務課

電話 04992-9-0012

法人住民税

法人村民税には、国税である法人税額に応じて課税される「法人税割」と

事務所等を有していた月数に応じて課税される「均等割」があります。

納税義務者

村内に事務所、事業所または寮等がある法人に対して課税されます。

利島村の税率

法人税割

9.7%(算定期日の末日が令和元年9月30日まで)

6.0%(算定期日の末日が令和元年10月1日から)

均等割

| 法人区分 | 資本金等の金額による区分 | 村内従業者数 | 年額 |

| 1号 | 1千万円以下 | 50人以下 | 50,000円 |

| 2号 | 50人超え | 120,000円 | |

| 3号 | 1千万を超え1億円以下 | 50人以下 | 130,000円 |

| 4号 | 50人超え | 150,000円 | |

| 5号 | 1億円を超え10億円以下 | 50人以下 | 160,000円 |

| 6号 | 50人超え | 400,000円 | |

| 7号 | 10億円を超えるもの | 50人以下 | 410,000円 |

| 8号 | 10億円を超え50億円以下 | 50人超え | 1,750,000円 |

| 9号 | 50億円を超えるもの | 50人超え | 3,000,000円 |

申告・納付

事業年度終了の日の翌日から原則として2ヶ月以内に申告・納付することとなります。

法人等の届出

新しく法人を設立したり、村内に事業所等を開設した場合は村役場へ申請してください(届出の際には、申告書に登記簿謄本等の書類を添付してください)。また、法人に変更(所在地・代表者・資本金)や廃止等(事業所の廃止・解散・休業等)があった場合にも法人等の異動届の提出が必要です。

納付方法

専用納付書によるお支払いとなります。納付書がない場合は、担当課までお問い合わせください。

お問い合わせ先

利島村役場 総務課

電話 04992-9-0012